網(wǎng)購熱銷商品賬務(wù)處理指南 新時代會計的挑戰(zhàn)與應(yīng)對

隨著電子商務(wù)的蓬勃發(fā)展,網(wǎng)購已成為日常生活的重要組成部分。對于企業(yè)會計而言,涉及網(wǎng)購流行產(chǎn)品的交易帶來了新的賬務(wù)處理挑戰(zhàn)。本文將探討相關(guān)會計處理的要點與常見問題。

一、 網(wǎng)購流行產(chǎn)品的采購與入庫

企業(yè)采購熱門商品(如電子產(chǎn)品、服裝、美妝產(chǎn)品等)時,會計處理需關(guān)注以下環(huán)節(jié):

- 采購訂單與發(fā)票:確保取得合規(guī)的電子或紙質(zhì)發(fā)票,作為原始憑證。

- 成本確認(rèn):商品采購成本包括買價、相關(guān)稅費(fèi)(如增值稅)、運(yùn)輸費(fèi)、保險費(fèi)等可直接歸屬于該商品的支出。

- 入庫核算:根據(jù)入庫單,借記“庫存商品”科目,貸記“銀行存款”或“應(yīng)付賬款”等科目。

二、 銷售環(huán)節(jié)的賬務(wù)處理

當(dāng)企業(yè)銷售這些商品時,會計需準(zhǔn)確記錄收入與成本:

- 收入確認(rèn):在商品控制權(quán)轉(zhuǎn)移給客戶時確認(rèn)收入,依據(jù)平臺結(jié)算單或銷售記錄,借記“應(yīng)收賬款”或“銀行存款”,貸記“主營業(yè)務(wù)收入”和“應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項稅額)”。

- 成本結(jié)轉(zhuǎn):根據(jù)出庫記錄,結(jié)轉(zhuǎn)銷售成本,借記“主營業(yè)務(wù)成本”,貸記“庫存商品”。

- 平臺費(fèi)用處理:需注意電商平臺收取的服務(wù)費(fèi)、傭金等,通常作為銷售費(fèi)用處理。

三、 特殊事項與稅務(wù)考量

- 退貨與退款:網(wǎng)購?fù)素浡矢撸柙O(shè)立清晰的流程。發(fā)生退貨時,應(yīng)沖減當(dāng)期收入與成本,并做好庫存管理。

- 促銷活動:滿減、優(yōu)惠券等促銷手段的會計處理,實質(zhì)是商業(yè)折扣,應(yīng)按凈額法確認(rèn)收入。

- 稅務(wù)合規(guī):確保增值稅進(jìn)項稅及時認(rèn)證抵扣,準(zhǔn)確申報銷售收入,特別是跨區(qū)域銷售可能涉及的稅務(wù)問題。

四、 內(nèi)部控制與建議

鑒于網(wǎng)購交易電子化、頻率高的特點,企業(yè)應(yīng)加強(qiáng)內(nèi)部控制:

- 憑證管理:妥善保管電子訂單、支付記錄、物流單據(jù)等,確保賬實相符、有據(jù)可查。

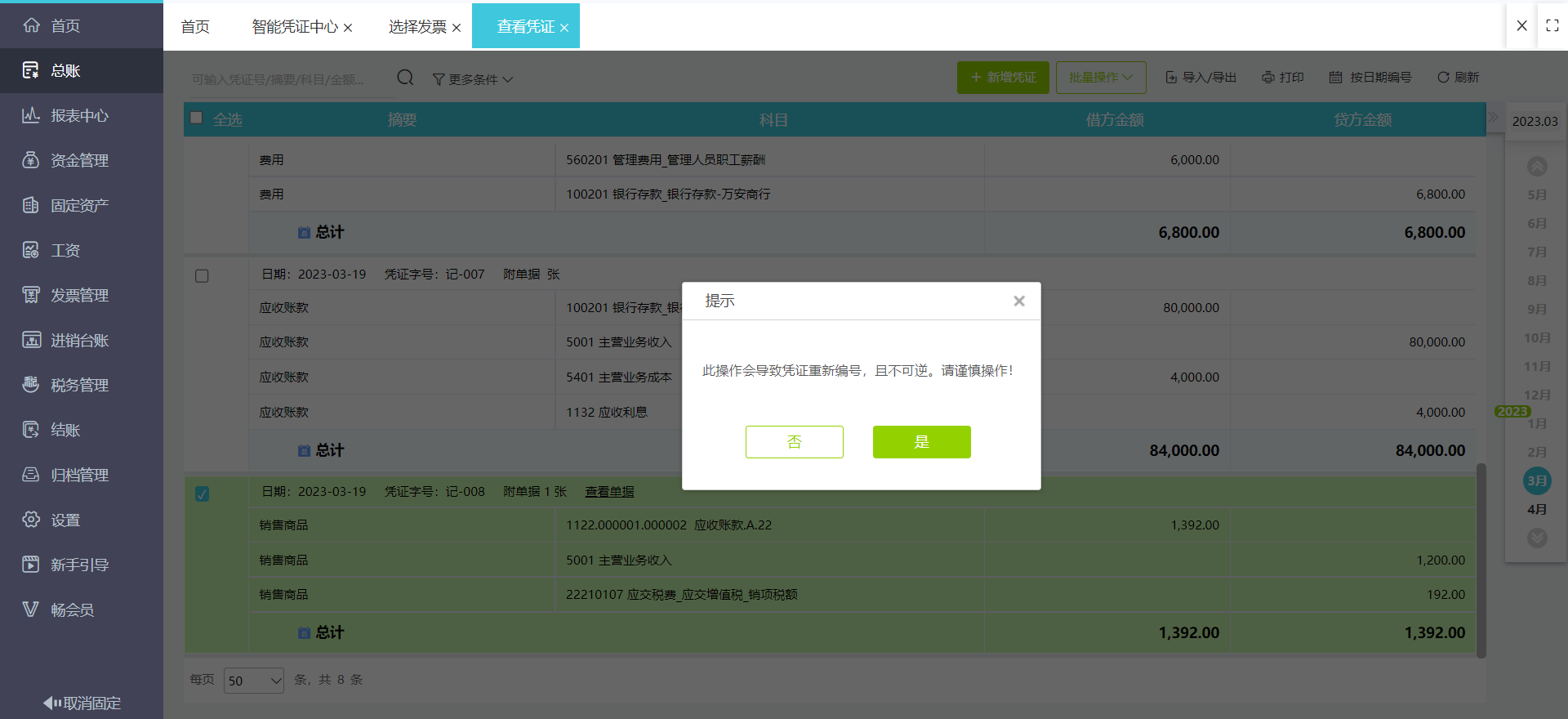

- 系統(tǒng)對接:考慮使用ERP系統(tǒng)與電商平臺對接,實現(xiàn)業(yè)務(wù)數(shù)據(jù)與財務(wù)數(shù)據(jù)的自動同步,提高效率與準(zhǔn)確性。

- 定期核對:定期進(jìn)行庫存盤點,并與賬面金額、平臺數(shù)據(jù)核對,及時處理差異。

處理網(wǎng)購流行產(chǎn)品的會計業(yè)務(wù),要求會計人員不僅精通會計準(zhǔn)則,還需了解電商平臺的運(yùn)營規(guī)則,并善用信息化工具,以確保賬務(wù)處理的及時性、準(zhǔn)確性與合規(guī)性,為企業(yè)經(jīng)營決策提供可靠的數(shù)據(jù)支持。

如若轉(zhuǎn)載,請注明出處:http://www.witzenmann.com.cn/product/304.html

更新時間:2026-04-07 09:51:04